当ページでは、審査で重要な役割を持つ信用情報機関に関して解説しています。クレジットカードの審査について詳しく知りたいという方向けです。初心者の方はまず「クレジットカードの審査ガイド【完全保存版】」を読んでみてくださいね。

当記事のコンテンツ内容

信用情報機関とは?その役割は?

信用情報機関とは、個人の信用情報を管理している組織のことです。下記信用情報機関の一つであるJICCのホームページから引用しています。

信用情報機関の役割は、個人の信用情報を管理することとクレジットカード発行会社から照会を受けた時にその個人の信用情報を提供することです。

クレジットカードの審査を受ける時に、見えないところで関わっている重要な組織だということがわかりますね。

信用情報機関は、加盟する会員会社から登録される信用情報を、管理・提供することで、消費者と会員会社の健全な信用取引を支える機関です。

引用元:https://jicc.co.jp/(JICC)

信用情報(クレヒス)はどのように審査に影響するのか?

aクレジットカードの審査において重要な3Cの内Characterを判断するためにクレヒスが活用されます。これまでのクレジットカードヒストリーを調査することで、カード発行会社はあなたが返済する人物かどうかを判断することができます。

審査通過の上でこのクレヒスはとても重要で、いくら大企業に務めていて年収が高くても審査に落ちてしまう可能性があります。反対に、クレヒスさえしっかりとしていれば年収がそれほど高くなくても審査に通過する可能性が高くなります。

信用情報機関の種類

CIC(シー・アイ・シー)

日本信用情報機構(JICC)

全国銀行個人信用情報センター(全銀協)

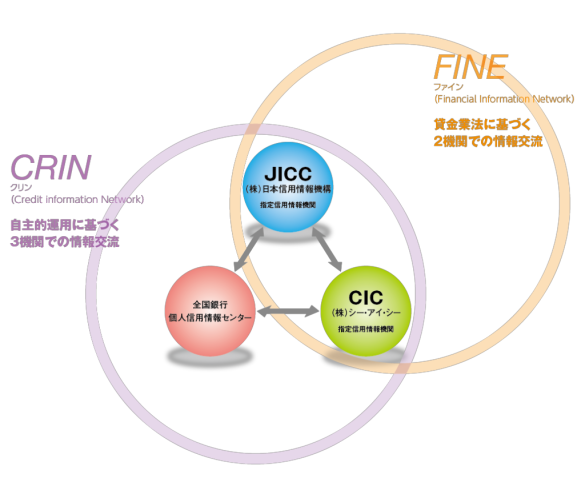

信用情報の交流相互ネットワーク(CRINとFINE)

画像引用元:https://www.jicc.co.jp/(JICC)

画像引用元:https://www.jicc.co.jp/(JICC)

CRIN(CRIN)

CRIN(Credit information Network)は、三つの全ての信用情報機関との間の相互交流ネットワークです。信用情報の全てを共有しているわけではなく、延滞などの情報が共有されています。

FINE(FINE)

FINE(Financial Inforamtion Network)は、貸金業法に基づく情報交流を行うネットワークです。お互いの残高交流などが行われています。対象組織は、JICCとCICです。全国銀行個人信用情報センターは銀行系なので加盟していません。

信用情報機関が管理している情報一覧

本人を特定するための情報

信用情報が誰のものかを識別するための情報となります。具体的には氏名・生年月日・郵便番号・電話番号などです。

申込情報

新規のクレジットカードやショッピングローンの申し込みによって、各会社が情報紹介を行った情報となります。この情報によってあなたがどのぐらいクレジットカードやローンの申し込みを半年間で行っているかを把握することができます。

クレジット情報

クレジット情報は、契約期間中及び契約終了後5年間保持されます。クレジットカードの審査を行う上で最も重要な情報だと言えます。

契約内容に関する情報

クレジットやローンの契約日、契約の種類、商品名、支払い回数、契約額、契約終了予定日などの情報が記載されています。

返済状況に関する情報

クレジット・ローンの残席額、入金額、入金履歴、異動の有無、異動発生日、延滞解消日などに関する情報が記載されています。異動とは、延滞、保証履行、破産などのことを指しています。

信用情報機関の開示を置こうと入金履歴を確認することができます。クレジットカードやローンの利用があった時にしっかりと返済されているかどうかを把握できます。

毎月の入金状況に応じてマークが付されることになります。きちんと返済を行った場合「¥」がつきます。入金をしなかった場合は「A」がつきます。一部代金の入金をすると「P」マークが付きます。

AあるいはPマークが付くと信用情報に傷が付いた状態、いわゆるブラックリストに登録されたということになります。ただ、ブラックリストというものは存在していません。この入金履歴にAあるいはPに関する情報が登録された状態のことを指しています。

利用記録

クレジットカード及びローンの利用途上における支払い能力を調査するなどによって、各会社が照会した事実を表す記録です。本人を特定するための情報及び利用した事実に関する情報となります。各情報は利用日から6ヶ月間保持されます。

よくある質問

- 信用情報におけるAマークあるいはPマークを消すことはできますか?

- 消すことはできません。クレジット情報は5年間保持されますので、もしそれらのマークが付いてしまったらその後しっかりと返済を行うことが大切です。

当記事のまとめ

当記事では、信用情報機関について解説しました。信用情報機関とは、利用者の個人情報(申し込み履歴・返済履歴などいわゆるクレヒス)を管理・提供する組織のことです。

あなたがクレジットカードを申込むと、そのカード会社は信用情報機関にあなたのクレヒスを照会します。クレヒスを照会すればあなたの性格を知ることができ、本当に返済する人がどうかの判断材料になります。