画像引用元:https://www.cic.co.jp/

画像引用元:https://www.cic.co.jp/

当記事では、信用情報(クレヒス)の開示方法と信用情報開示報告書の見方について解説しています。日常生活において、信用情報のことをそれほど深く考えることはないと思います。

それでも、クレジットカードを作ったり、住宅ローンを組んだりする際に重要です。カード会社は、対象者がちゃんと返済をしてくれる人なのかどうかを判断するための指標の一つとして信用情報を照会しています。

当記事のコンテンツ内容

信用情報開示の概要

こんな方におすすめ

- クレジットカードの審査に落ちてしまった方

- 延滞をしてしまってブラックになったのか気になる方

- 興味本位でクレヒスを知りたいという方

信用情報の開示は上記に当てはまる方に有益です。どなたでも気軽に行えるのでぜひ挑戦してみてくださいね。なお、便宜上ブラックという言い方をしていますが、厳密にはそのような表現はありません。信用情報に延滞や滞納をしたという情報が残っている状態=ブラックと同義です。

信用情報開示で得られる情報(一部)

- 契約内容

- 返済状況

- 入金状況

信用情報には様々な情報が記載されています。クレジットカードを例にすると、クレジットカードの利用状況・返済状況・入金状況などの情報を知ることができます。クレジットカードを申し込むと、カード会社はあなたの信用情報を照会して毎月返済がしっかりと行われているか滞納がないかどうかなどを把握します。詳細については信用情報の見方を参考にしてくださいね。

信用情報の開示先(信用情報機関)

- CIC(シー・アイ・シー)

- 日本信用情報機構(JICC)

- 全国銀行個人信用情報センター(全銀協)

流通系カード、信販会社、銀行系カード会社 etc.

消費者金融、信販会社、保証会社、リース会社 etc.

みずほ銀行、三菱東京UFJ銀行、三井住友銀行、りそな銀行 etc.

信用情報は上記の信用情報機関によって保有されています。それぞれ特色が異なりクレジットカードに関する情報はCICによって管理されていることが多いです。信用情報機関については、下記の記事で詳しく解説していますので、合わせて参考にしてくださいね。

当ページでは、審査で重要な役割を持つ信用情報機関に関して解説しています。クレジットカードの審査について詳しく知 …

信用情報の開示方法(CIC)

ここでは、CICでの信用情報開示方法についてまとめています。主に3つの方法で開示を行うことができますが、インターネットでの申込みが最も便利でおすすめです。

インターネット(8:00~21:45)

パソコンやスマートフォンから申し込みを行うことができます。支払い方法はクレジットカードのみで費用は1,000円となります。

- お手続き前の確認事項を確認する

- 電話をして受付番号を取得する

- お客様情報の入力を行う

- 開示報告書の表示

クレジット契約で利用した電話番号(固定電話 or 携帯電話)から電話を掛ける必要があります。

上記の受付番号が必要です。受付番号取得からお客様情報の入力まで1時間で完了しなければいけません。

手続き完了後スマートフォンから開示報告書をダウンロードすることができます。

郵送

郵送でも手続きを行うことが可能です。契約時に登録した電話が使えない場合などにおすすめです。やや手間が掛かる方法となっています。

- 必要書類を用意する

- 手数料1,000円を用意する

- 必要書類及び定額小為替証書をCICに郵送する

- 開示報告書を受け取る

信用情報開示申込書はオンライン上で印刷することができます。また、運転免許証などの本人確認書類が必要となります。

1,000円分の定額小為替証書が必要です。ゆうちょ銀行で購入することができます。

申込書、本人確認書類、定額小為替証書を株式会社シー・アイ・シー 首都圏開示相談室宛てに送付します。

申込み後およそ10日程度で自宅に届けられます。

窓口

最寄りの窓口で申し込み、受け取りを行うことも可能です。近くに窓口がある方なら便利ですね。

- 必要書類を準備する

- CICの窓口に赴く

- 申し込みを行う

- 開示報告書を受け取る

窓口で申し込むにあたって本人確認書類及び現金500円が必要となります。

窓口は新宿(首都圏)、札幌(北海道)、仙台(東北)、名古屋丸の内(中部)、大阪(近畿)、岡山(中四国)、天神(九州)にあります。

窓口で申し込みを行いましょう。セルフ開示端末で手続きを行うことができます。その後受付カウンターで本人確認書類を提示する必要があります。

受付カウンターで開示報告書を受け取ることができます。

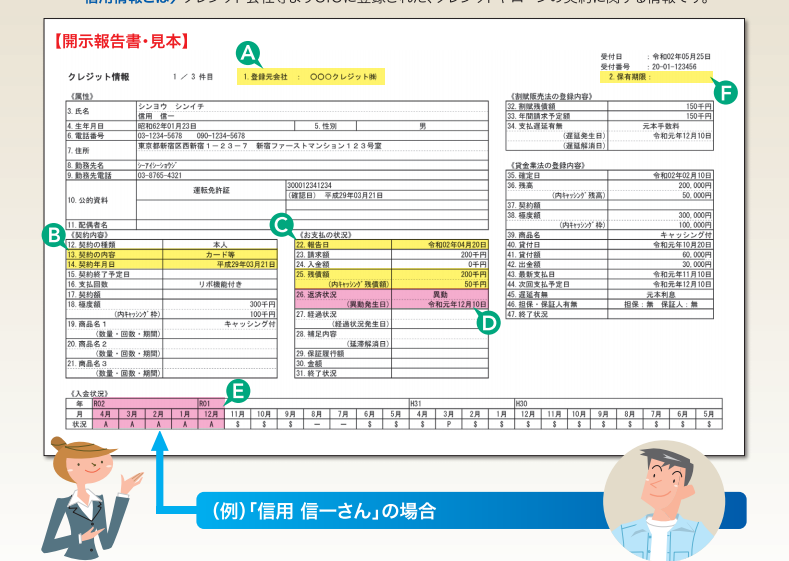

信用情報開示報告書(CIC)の見方

画像引用元:https://www.cic.co.jp/

信用情報開示報告書で見るべき項目について解説しています。それほど難しいものではありませんので、ぜひ読み解いてみてくださいね。

登録元会社(A)

当該開示報告書が登録された元の企業が記載されています。現在利用中のキャッシング会社やカーローン信販会社などの情報が掲載されることになります。

契約の内容(B)

該当の契約がどのようなものなのか(契約の内容や契約開始時期など)が記載されています。例えば、クレジットカードの契約なのか、ショッピングクレジット契約なのかといったことがわかります。主に下記のような種類が挙げられます。

- カード等

- 個品割賦

- リース

- 保証契約

- 無担保融資

- 保証融資

- 住宅ローン

- 移管債権

報告日・残債額(C)

支払いの状況が登録された日時が記載されます。また、利用金額の残高が記載されています。現在どのぐらいの残高があるのかを把握できますね。例えば、この残債額が年収などで判断して明らかに多いとなると、新たにローンやクレジットカードの審査に通過することが難しくなるなどもかんがえられます。

返済状況(D)

返済状況は、きちんと返済されているかどうかを表しています。ここに”異動”と記載されていると長期にわたる支払いの遅れがあることがわかります。異動=ブラックということになります。

入金状況(E)

クレジットカードなどの入金状況が記載されています。過去24ヶ月分が記載されることになります。「$」入金あり、「P」請求額の一部入金、「R」お客様以外からの入金、「A」お客様の事情でお約束の日に入金がなかった、「B」お客様の事情とは無関係の理由で入金がなかった、「C」入金されていなくてその原因がわからない、「ー」請求もなく入金もなかった、「空欄」クレジット会社などから情報の更新がなかったの8種類があります。

基本的には「$」が並んでいる状態が好ましいということになります。「C」、「B」、「A」、「P」などがあると審査に通過できない可能性が高くなります。返済をしていないというのはイメージが悪いです。「空欄」はクレジットカードを使用していないケースです。空欄がありすぎると審査通過が難しくなることがあります。なぜなら返済してくれる人なのかどうかが判断できないからです。

当記事のまとめ

当記事では、信用情報の開示方法及びその見方について解説しました。信用情報(クレヒス)とは、申込者のクレジット返済状況のことです。要はちゃんと返済しているのかどうかを判断する情報のことで、クレジットカードを申し込んだり、ローンを組んだりするときにカード会社などがこの信用情報を照会してあなたがどのような人なのかを判断するのに使用します。

この信用情報は、個人でも閲覧することができインターネットから申し込みを行えば申し込み当日に信用情報を受け取ることができます。クレジットカードの審査に落ちてしまうとかショッピングクレジットの審査に通らないという方は一度自身の信用情報をチェックしてみると良いでしょう。

様々なカードの特長を比較する

| クレジットカードを比較 | ||

|---|---|---|

高ポイント還元率 | 海外旅行傷害保険 | 年会費無料 |

実質年会費無料 | ETCカードがお得 | 審査が甘い |

家族カードがお得 | ゴールドカード | マイルカード特集 |

属性と地域でカードを選ぶ

| クレジットカードの選び方 | |

|---|---|

対象地域で選ぶ | あなたの属性で選ぶ |